営業時間 | 8:30 ~ 17:30 |

|---|

定休日 | 土日祝祭日 |

|---|

相続不動産の分割方法と適した選び方

相続した財産に不動産が含まれている場合、相続人でどのように分割するか決める必要があります。

分割方法は「現物分割」「代償分割」「換価分割」「共有分割」の4パターン。

この中から状況に応じて分割方法を選択します。

不動産は預貯金や現金のように1円単位での分割が難しいため、相続トラブルに発展しやすい遺産でもあります。

この記事では、それぞれのメリット・デメリットと、状況に応じた適した選び方を解説していきます。

相続放棄は3ヶ月以内、相続税申告は10ヶ月以内と期限が決まっている上、もし不動産を売却するとなれば数ヶ月単位で時間がかかるため、早期決定のためにもぜひご参考ください。

① そのままの形で引き継ぐ「現物分割」

② 誰かが不動産を相続して他の相続人へ金銭精算する「代償分割」

③ 不動産を売却してそのお金を分け合う「換価分割」

④ 相続人で共有不動産とする「共有分割(法定分割)」

分割を考える順序として、①の現物分割➞②代償分割➞③換価分割➞④共有分割と順番に可能かどうかを検討していきます。

相続人同士での話し合いが揉めた場合、家庭裁判所に「遺産分割調停」を申し立て、客観的な立場の調停委員に間に入ってもらい裁判所で話し合います。

もし調停が成立しない場合は、自動的に遺産分割審判へと移行することとなります。

では、それぞれの分割方法についてメリット・デメリットをあわせて解説していきます。

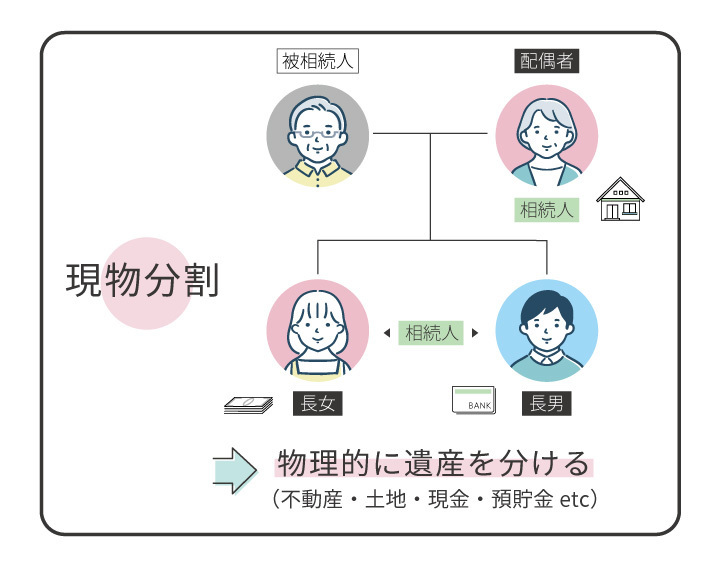

現物分割(げんぶつぶんかつ)

不動産の形を変えず、そのまま物理的に分けることを言います。

例えば、建物であればそのまま相続人が相続する。

土地の場合はそのままか、法定相続割合で「分筆」して各相続人が相続します。

分筆とは、一筆の土地(土地登記簿上の一個の土地)を複数に分けてそれぞれ登記し「別の不動産」にすることです。

ただし、分筆できるのは「土地」のみが可能で「建物」の分筆はできません。

また、条例などにより分筆が禁止されているエリアもあるので事前に調べる必要があります。

メリット

・不動産を売却するなどの手間がないため手続きがとてもシンプル

・遺産の評価額を厳密に調べなくていいため手間がかからない

デメリット

・厳密に公平に分けないため不公平感が残る

・土地を分筆できないことがある

・土地を分筆することで資産価値が下がることがある

注意点

土地を分筆して面積が狭くなると、建物を建てる際などに制限が生まれる可能性があります。

使い勝手が悪くなると評価額にも影響し、売却が難しくなる恐れもあります。

土地の評価は単純に広さだけで測れるものではないため注意が必要です。

そのため分筆せずにお金でやり取りするケースが多いですが、お金のやり取りでは”贈与”とみなされるケースもあるので専門家に相談するなどして正しく行うようにしましょう。

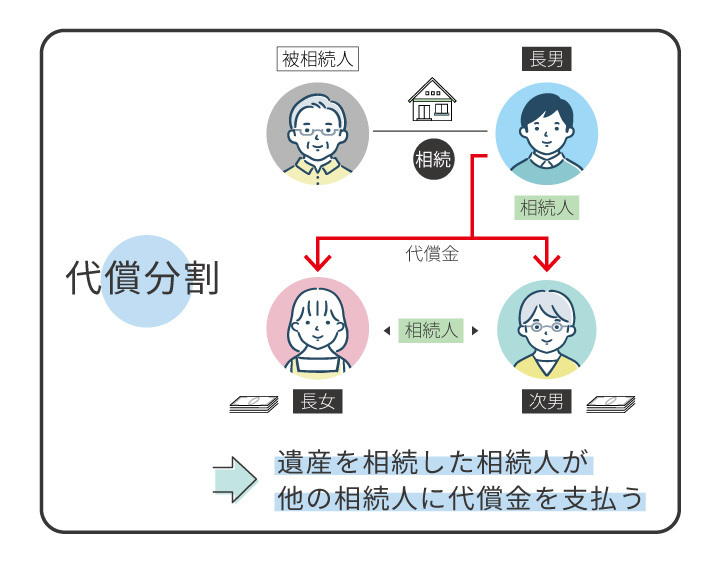

代償分割(だいしょうぶんかつ)

相続人のうちの1人が不動産をそのまま相続して、他の相続人に法定相続割合に応じた代償金を支払う方法です。

例えば資産価値が3,000万円の故人名義の土地建物を3人の子供が相続する場合、長男が不動産を相続し、次男と長女の2人にそれぞれ1,000万円ずつ(法定相続分である3分の1)の代償金を払います。

故人名義の建物に住み続ける人がいる場合はこの方法が選択されるケースが多いです。

メリット

・不動産の資産価値を維持できる

・代償金が支払われるため、他の相続人から不満が出にくい

デメリット

・不動産を取得する相続人の代償金の負担が大きい

・不動産の評価方法でもめる可能性がある

・代償金の支払いが”贈与”とみなされないように注意する必要がある

注意点

不動産は評価方法によって資産価値が数百万円単位で変わる可能性があります。

評価額が高ければ不動産を取得した相続人の支払う代償金が多くなりますし、逆に評価額が低ければ代償金は少なくなります。

そのため、評価額をどのように算出するかで相続人でもめるケースがあるのです。

不動産の価格は、取得時の価格ではなく遺産分割時の「時価」となります。

つまり実際に売却した場合の参考価格ですね。

価格を決めるのに一番多く選択されるのは、不動産会社に査定を依頼する方法です。

しかし、実際に不動産を訪問しない簡易査定(机上査定といいます)の場合はその名の通り簡易的な査定となるため、複数会社に依頼した場合に金額にばらつきが生じるのが一般的です。

そのため可能であれば鑑定の専門家である「不動産鑑定士」に依頼するのが最も公正でもめにくいと思います。

しかし、不動産会社の査定は無料で行えるのに対して不動産鑑定士への依頼には20~30万円ほど費用がかかることが多いです。

不動産鑑定士の鑑定は裁判でも使える公正書類となりますので、必要に応じて選択しましょう。

「代償金の支払いを贈与とみなされないためには?」

代償金の支払いをする場合、相続の分割ではなく金銭の”贈与”とみなされてしまうケースがあります。

その場合、高額な贈与税がかかってしまうため、そうならないためにも遺産分割協議書を正しく作成するようにしましょう。

遺産分割協議書には、被相続人の情報、相続人の情報、相続財産、協議が成立した日付などを記載します。

相続財産が不動産の場合は、登記簿謄本を参考に「所在、地番、家屋番号」などを正確に記載するようにしましょう。

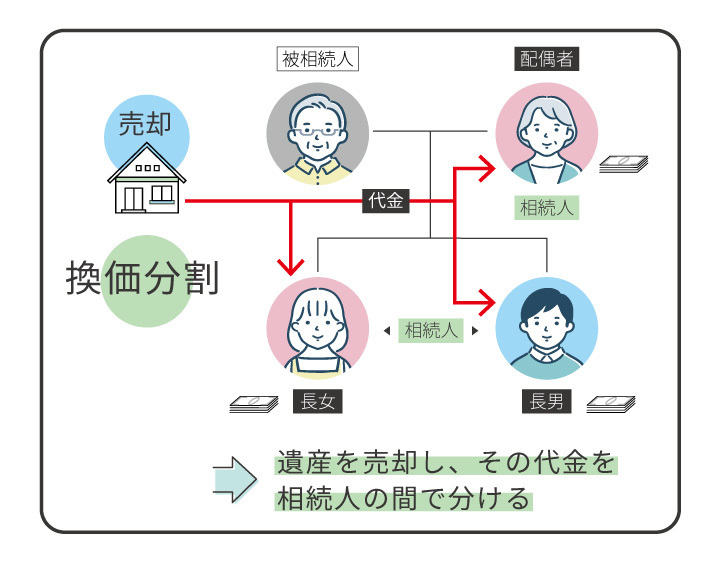

換価分割(かんかぶんかつ)

不動産を売却して、その売却代金を相続人で分ける方法を言います。

不動産の売却にあたり査定を上げるポイントはこちらの記事で解説しています。

相続財産が不動産に偏っている場合や、代償分割による代償金の支払いが難しい場合に選択されることが多いです。

また、今後使う予定のない不動産を手放すケースでも選択されます。

メリット

・現金のため相続人同士で公平に分けることができる

・相続税の納税資金を確保ができる

デメリット

・不動産の売却益に対して「譲渡所得税」が課税される

・売却手続きの手間や労力、売却費用が別途かかる

注意点

不動産の売却は、すでにご存じかと思いますが一朝一夕で済むものではありません。

最初の査定依頼から売却完了まで、スムーズに進んだ場合でも3か月程度はかかります。

もし売れない場合は半年、1年とかかる場合もあります。

また、売れない場合は値引きするなど、はじめに想定していた額より安い金額での売却になる可能性があります。

不動産の売却時に利益が発生した場合、相続税とは別に「譲渡所得税」として所得税と住民税がかかります。

故人が相続不動産を取得した日からの所有期間により、売却益の約20~39%の税率で課税されるため思ったより高額になることがあるので注意が必要です。

ただし、故人と同居していた相続人がいる場合、その相続人は所有期間の長短に関わらず3,000万円までは譲渡所得税が課税されません。

相続人により支払う額が異なるケースがあることを覚えておきましょう。

また、換価分割を選択する場合は遺産分割協議書に売却して代金を分け合う旨をしっかり記載しましょう。

相続不動産を売却する場合、事前に名義変更(相続登記)を行いますが、原則として売却代金の分け方に応じた持ち分で相続人全員の共有名義にするとよいでしょう。

もし相続人代表者の単独の名義に相続登記をして売却代金を分配する場合は、”贈与”とみなされる可能性があるため注意が必要です。

売却の手間を省く目的での単独名義に相続登記することは原則として認められていません。

そのため、贈与とみなされないためにも遺産分割協議書に正しく記載するようにしましょう。

遺産分割協議書の作成について不安がある場合は、専門家に相談するのが安心です。

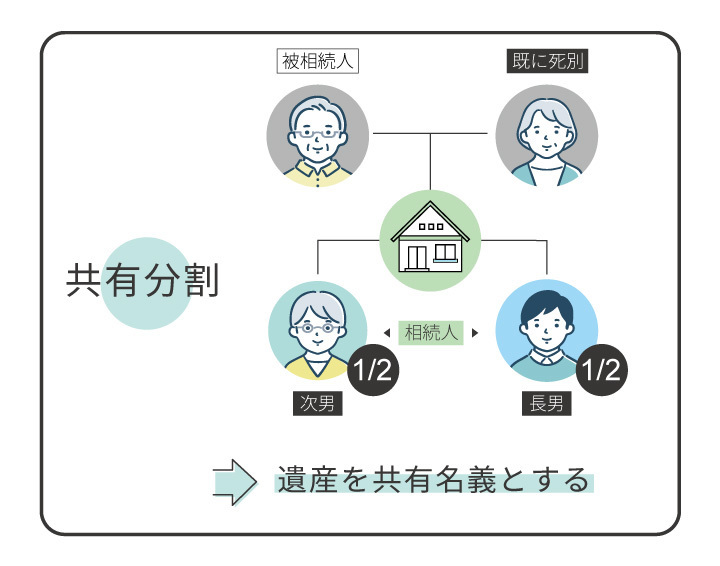

共有分割

ひとつの不動産を相続人が共有で取得する方法です。

例えば、故人の自宅を長男と次男がそれぞれ2分の1ずつ取得します。

しかしこの方法は時間が経つほどに所有者が増え、手続きが複雑になりもめるケースに発展しやすい方法でもあります。

こちらの注意点について詳しくは後述いたします。

メリット

・不動産自体を分割することや売却する必要がない

・相続人同士に公平感がある

・収益不動産の場合は収入も平等に分けられる

デメリット

・不動産の建替えや売却時などの際に共有者全員の同意が必要

・相続ごとに権利関係が複雑になる

注意点

共有財産とした場合、不動産に何かしらの手続きをする際は都度、共有者全員に同意を得る必要があります。

例えば以下の場合などですね。

・売却したい

・大規模なリフォームや建て替えをしたい

・人に貸したい

もし仮に共有者の1人でも反対する人がいれば、その不動産に手を加えることはできません。

また、共有財産のままにしておくと知らないうちにどんどん権利関係が複雑化していきます。

どういうことかというと、例えば父が亡くなり長男と次男が共有分割した場合、2人の共有名義として相続します。

しかし、もし長男が亡くなった場合にはその妻や子供が相続人になり、共有名義となります。次男の場合や子供が亡くなった場合も同様です。

共有者が増えれば増えるほど、手続きの際に同意を求める人が増えていくことになります。

つまり共有者が増えるほどにその不動産の活用が難しくなり、共有者と連絡が取れない場合には売却も賃貸もできなくなってしまいます。

共有不動産は処分もできない、しかし税金を含む維持費の負担はかかり続けることになり、誰がそれを払うのか?という問題も残ります。

共有分割をするとその時は丸く収まるかもしれませんが、問題の先送りになるだけの可能性が高いため相続に詳しい人はおすすめしない方法となります。

もしすでに共有名義の不動産を持っている場合は、できるだけ早く共有状態を解消するのが望ましいでしょう。

解消するにあたり、共有している相続人に買い取ってもらう場合は「売却」ではなく「贈与」扱いになることがあります。

そうなると贈与税が発生し、多額の税金を納めなければいけなくなるので注意が必要です。

相続人が誰かを明らかにする

遺産分割の話し合いは必ず”相続人全員”で行い、全員が合意する必要があります。

そのため、まずは相続人が誰かを明らかにして把握することが先決となります。

故人の戸籍を取り寄せて誰が法定相続人なのかを確認しましょう。

被相続人の遺産を明らかにする

被相続人が所有していた財産はどのようなものがあるのかを調査してまとめておきましょう。

現金や預貯金、不動産、株式の他に、貸付けやタンス貯金なども相続の対象となります。

被相続人の遺産を調査する方法はこちらで詳しく解説しています。

ちなみに、死亡保険金は相続財産としてはみなされません。

死亡保険金は受取人に指定されている人の固有財産としてみなされるため、受取人が相続放棄をした場合でも死亡保険金は受け取ることができます。

遺産分割協議を行う

明らかにした相続人、相続財産をもとに、相続全員で遺産の分割方法を話し合います。

遺産分割協議は必ず”相続人全員”で行い、全員が合意する必要があります。

相続人の1人でも欠けていれば改めてやり直しになる可能性があるので注意してください。

ただし、全員が同じ場に集まる必要はありません。メールやLINE、手紙でも大丈夫ですし、今であればビデオ通話やZOOMでのグループ通話などオンラインで行うことも可能です。

遺産分割協議書を作成する

遺産分割協議で分割方法やその内容が決定したら、決定事項を遺産分割協議書にまとめましょう。

書面には相続人全員が署名・実印を押印し、全員分の印鑑証明書とともに各々が所持する必要があります。

書面の作成はパソコン・手書きどちらでも構いません。

印鑑証明書も取得しておきましょう。

遺産分割協議書の書式は特に決まっているわけではありませんが、後々のトラブルを避けるために以下の内容は最低限記載しておくと安心です。

・被相続人の名前・死亡日・最後の住所地

・相続人全員の名前・住所と実印の押印

・相続財産の具体的な内容と受取人

・相続人全員が合意していること

・書面作成後に新たな相続財産が見つかった場合の取扱い方

遺産分割協議書通りに遺産を分配する

それぞれ分配したら、名義変更や登記など必要な手続きを迅速に行いましょう。

もしこの段階で内容を変更したい場合、再度相続人全員による新たな協議と合意が必要となります。

再検討は手間もかかりますし、トラブルに繋がりかねないため後から変更することがないように慎重に協議を行いましょう。

遺産分割に際して、分割しづらい不動産等を売却して分割するケースがあります。

実は現金化する上で先に気をつけておきたいことがあります。

・故人名義のままでは査定や売却ができない

・不動産を売却した際の特例控除の可否を確認する

・売却可能な状態かどうかを確認する

不動産の相続は、自動的に名義変更されることはありません。

不動産に何かしらの変更を行いたい場合は事前に所有権移転登記などを行う必要があります。

故人名義の不動産は、名義変更をするまでは故人名義のままであり、遺言書での記載がなければ相続人全員が共有している状態となります。

この状態で売却をする場合は、相続人全員の合意を得る必要があります。

もし1人が代表して売却をする場合は相続人各位から委任状を受け取っておくとスムーズに手続きが行えるでしょう。

相続財産に不動産がある場合、公平に分けるのが難しくトラブルに発展する可能性があります。

相続人で遺産分割協議を行い、後々のトラブルを防ぐためにもしっかりと遺産分割協議書を作成しましょう。

「現物分割」「代償分割」「換価分割」「共有分割」の4つの分割方法のうち、共有分割を選択すると今は楽かもしれませんが、相続を重ねるうちにどんどん権利関係が複雑化する可能性があります。

それぞれのメリット・デメリットを把握した上で、適した分割方法を選択してくださいね。

登記関連は司法書士、相続税関連は税理士など、必要に応じて専門家の意見も取り入れて納得できる分割方法を選択してくださいね。

※以上は本記事を作成時点の情報に基づいております。現在の内容と異なる場合があることをご容赦ください。

無料相談はこちら

受付時間:8:30 ~ 17:30

定休日:土日祝祭日

新潟の遺産相続・相続税申告については、新潟相続協会にご相談ください。

新潟市、三条市、長岡市など、県内全域対応いたします。

新潟県の相続、相続手続、遺言書の作成、相続登記、など、お気軽にご相談ください。

代表 : 吉田雅一

どなた様も、お気軽にご相談下さい。お客様に寄り添い、丁寧にご対応いたします。

運営:L&Bヨシダ税理士法人

住所

◆新潟オフィス

新潟県新潟市中央区女池4-18-18

マクスウェル女池2F

☎ 025-383-8868

◆三条オフィス

新潟県三条市東裏館2-14-15

☎ 0256-32-5002

営業時間

8:30 ~ 17:30

定休日

土日祝祭日

税務についてのご相談は、

こちらへどうぞ

詳しくは、上の文字をクリック!

印刷してご利用いただけます。